天樞觀察:看了瀾滄古茶招股書申報稿,幾點疑惑讓人想起了欺詐發行上市的綠大地!

來源:云南天樞玉衡

發布時間:2020-10-09

瀏覽次數:1304

最近,普洱瀾滄古茶股份有限公司(瀾滄古茶)和中國茶葉股份有限公司(中茶股份)的招股書申報稿掛入證監會網站的預先披露欄目,標志著這兩家茶葉企業即將上發審會過堂,一時間誰是普洱茶第一股的文章開始出現在自媒體,算是炒作的預熱吧。作為專業投資管理機構,天樞玉衡自然不會人云亦云的跟風,而是耐心細致研讀了兩家公司的招股書,發現中茶股份情況較為合理,而瀾滄古茶讓人產生了很多疑惑,不禁聯想起14年前那個造假上市公司綠大地的招股書。

瀾滄古茶招股書披露“2017年-2019年,瀾滄古茶實現營業收入分別為24,975.43萬元、29,912.88萬元、38,046.72萬元,年復合增長率為23.42%”但是普洱茶行業其他幾家新三板掛板公司的財報顯示,近年來普洱茶業務增速均為下滑;而中茶股份招股書申報稿則披露,2018年到2019年,該公司普洱茶產量從929噸增加到1,533噸,但是每公斤普洱茶的單價從289.83元下降到218.44元,降幅為24.63%。

可是,瀾滄古茶招股書申報稿披露的銷量從2017年611.71噸下滑到2019年537.35噸,偏偏銷售收入如前所述從24,975.43萬元增加到38,046.72萬元?這說明同期瀾滄古茶的普洱茶每公斤單價從408.28元上漲到了708元,漲幅73%!!!

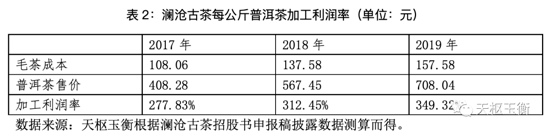

瀾滄古茶招股說明書申報稿亦披露:2017年-2019年,公司毛茶原料總采購金額分別為11,032.39萬元、13,750.35萬元、12,755.67萬元,每公斤的采購價格分別為108.06元、137.58元、157.58元,呈逐年上升的趨勢。根據其招股書申報稿數據測算,將每公斤毛茶采購成本和普洱茶銷售單價作對比,可以看出瀾滄古茶的加工利潤率高的驚人且不斷上漲,這真的合理嗎?

再根據公司合并利潤表主體測算,公司毛利率近三年毛利率分別為65.46%、64.21%和62.1%,逐年輕微遞減;公司銷售凈利潤率近三年分別為:23.75%、25.27%和21.33%,也是下滑;這與前述加工利潤逐年大幅度遞增形成矛盾!

根據茶葉流通協會《中國茶業信用體系建設報告》,2016年-2018年,133家參加調研的企業中,樣本凈利潤分別為30.13億元、37.07億元、39.20億元,2017年、2018年凈利潤增長率分別為23.03%、5.75%,也是減速。

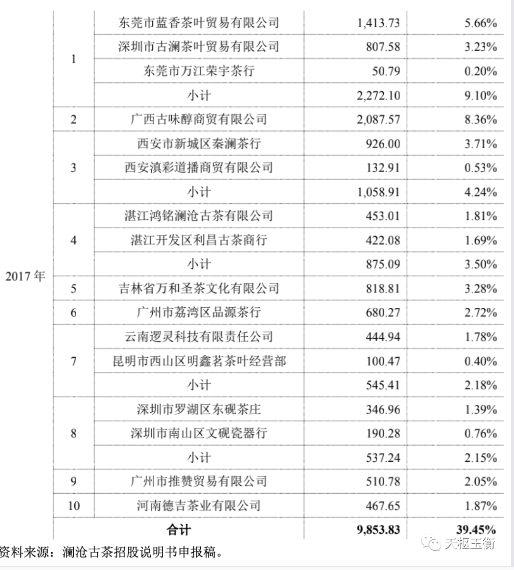

從公司商業模式看,瀾滄古茶依舊是常見的收購毛茶,制作普洱茶并銷售普洱茶,并且是線下銷售為主,對經銷商的銷售為主;從招股書申報稿披露的近三年下游主要客戶看,存在小商戶與公司做大生意的疑點。比如,廣西古味醇商貿有限公司2018和2019年是瀾滄古茶第一大下游客戶,2017年是第二大下游客戶,瀾滄古茶每年對其銷售額高達2,000萬元左右,可公示系統查詢該公司成立于2017年1月11日,注冊資本僅200萬元,但是當年與瀾滄古茶的采購額高達2,087萬元,位居第二大客戶;接下來都是第一大客戶。再比如東莞市藍香茶葉貿易有限公司成立于2014年7月14日,注冊資本僅50萬元,其關聯企業深圳市古瀾茶葉貿易有限公司成立于2017年1月17日;但是兩者2017年就是瀾滄古茶第一大下游客戶,2018-2019也是瀾滄古茶第二大下游客戶,瀾滄古茶銷售金額也達2,000萬元左右。類似的,第三大下游客戶是西安滇彩道播商貿有限公司成立于2017年7月12日,注冊資本僅100萬元,其關聯方系西安市新城區秦瀾茶行小店;但是他們2017-2019年向瀾滄古茶的采購高達1,058萬元、1,296萬元、1,885萬元。公司第四大下游客戶是吉林省萬和圣茶文化有限公司,也是2017年1月19日成立且注冊資本僅50萬元的自然人控制小公司,但是2017-2019年向瀾滄古茶采購分別高達818.8萬元、1,218.4萬元、1,344.51萬元。

不難看出,瀾滄古茶過去三年的前4大客戶都是注冊資本小、成立時間短、自然人控制的小企業,但是與瀾滄古茶的交易都是1,000-2,000萬元的大客戶;這一點非常像當年欺詐發行上市的綠大地。可綠大地事后被查明,其很多下游客戶都是其實際控制的虛假大額交易對象。

招股說明書申報稿披露,公司存貨余額分別為28,222.69萬元、38,271.53萬元、41,433.47萬元,占總資產的比例分別為61.97%、66.77%、56.27%,存貨余額及占比較高。相比之下,在普洱茶行業名氣更大的原新三板掛牌公司,同樣主營普洱茶的七彩云南慶灃祥公開披露,存貨占總資產的比重如下:

普洱茶指的是云南地理標志保護范圍內大葉種毛茶經精制加工后制成的自然緩慢發酵茶(生茶)或人工加速發酵茶(熟茶),屬于黑茶的一種,近十多年熱度大幅度提升,收藏和相關飲用者很多;比較著名的普洱茶包括西雙版納勐海布朗山的新老班章茶、臨滄勐庫鎮的冰島茶、臨滄臨翔區邦東鄉昔歸村的昔歸茶、西雙版納勐臘縣北的易武茶和瀾滄景邁古樹茶等,主要品牌有大益、七彩云南慶灃祥、合和昌、瀾滄古茶、龍潤、中茶、龍生、下關、陳升號等。 因為近年來對人工大規模種植臺地茶農藥殘留物的擔憂,以及熟茶在人工發酵過程衛生狀況不明的顧慮,普洱茶以古樹茶中的生茶長期保存陳化后為優,且只要保存得當可以長期保存并升值而具有收藏價值。

但是普洱茶行業也存在著業態碎片化和估值神秘化、口味特殊化的產業特征,這意味著業內上規模、有標準、高品質的企業很少,純粹以普洱茶為主營業務的大益轉向類金融,七彩云南慶灃祥做的相對穩健,但扣除關聯銷售后規模也不大,龍生茶葉中普洱茶占比不高,瀾滄古茶則市場上影響力有限。

有識之士指出,過度集中炒作班章、冰島、昔歸和易武、景邁等特定古樹茶導致熱度集中在少數產量很少、產地局限性強的小品種上,讓大多數規模化生產的臺地茶被邊緣化,是業態碎片化、口味特殊化與估值神秘化的致命原因,可以讓少數炒家獲利但絕對不利于整個產業發展。我們希望全國茶葉產量第二的云南能夠實現茶產業大崛起,也希望熱度很高的普洱茶誕生一家令人信服的上市公司,但是誠信是資本市場的基石,但國內資本市場欺詐發行上市和財務信息造假這個毒瘤始終存在,隨著瑞幸事件、兩康事件等資本市場惡劣造假被揭穿后,新證券法和刑法修正案不斷加大打擊力度,證監會也準備讓造假者回購股份的方式進一步打擊造假,我們由衷希望瀾滄古茶能夠憑借真實業績成為普洱茶A股第一股!

0871-63190078